عندما تقدم الشركات منتجاً مبتكراً، تقدم معه غالباً ضماناً لاسترداد الأموال. يساعدها هذا الضمان في إقناع المشتري بأخذ زمام المبادرة وتجربة أمر جديد. أما من وجهة نظر المشتري، يحفظ الضمان ماله ويظهر أن البائع لديه حافز لضمان جدوى المنتج.

يعمل ضمان الأثر الاجتماعي (SIG) بنفس الطريقة. هذا النوع الجديد من نموذج التمويل القائم على النتائج - الذي أطلقته مؤسَّستنا غير الربحية الشراكات ثلاثية القطاعات (Tri-Sector Associates) مؤخراً، بالشراكة مع جمعية الشبان المسيحيين (Young Men's Christian Association - YMCA) في سنغافورة، ومؤسسة لورينت فاونديشن (Lorinet Foundation)، ومؤسسة تي إل وانغ فاونديشن (TL Whang Foundation) - هو ضمان استرداد الأموال للأثر الاجتماعي، ونعتقد أنه قادر على تسريع الابتكار وتوسيع تمويل الممول وتحسين نتائج البرنامج.

يعتمد ضمان الأثر الاجتماعي على المزايا الرئيسية لنماذج التمويل القائمة على النتائج مثل سند الأثر الاجتماعي (SIB) وسند الأثر الإنمائي (DIB)، ويساعد في تذليل العقبات الشائعة التي تحول دون تطبيقها. نظراً لسهولة تطبيق مزايا ضمان الأثر الاجتماعي الشبيهة بالتأمين من قِبَل المؤسَّسات العامة والخيرية والمستثمرة المؤثرة، يساعد نموذج التمويل القائم على النتائج في أن يزيد انتشاره ويوفر حلاً في حينه للمشاكل الاجتماعية التي تفاقمت بسبب جائحة كوفيد-19. أما على المدى الطويل، يجذب أطرافاً فاعلةً جديدةً مثل شركات التأمين إلى مجال الاستثمار الاجتماعي، ويعمّق فهمنا لمخاطر الأثر، وهذا سيعزز أداء سوق الأثر.

تلخيص التمويل القائم على النتائج

لقد أجبرت الجائحة القطاع الاجتماعي على إنجاز مزيد من العمل بموارد أقل. اضطر مزودو الخدمة إلى التعامل مع تدهور القضايا الاجتماعية طويلة الأمد وذلك أثناء تغييرها لنماذجها في تقديم الخدمات تغييراً جذرياً بسبب القيود التي فرضتها الجائحة. في الوقت ذاته، أُرغِم ممولو الأثر الاجتماعي على الاقتصاد في العديد من المجالات، وتحويل الأموال المخصصة للقضايا الأقل إلحاحاً وللسنوات المقبلة إلى الإغاثة العاجلة.

يجب أن تكون هذه الفترة هي الحقبة الذهبية لنماذج التمويل القائمة على النتائج لأنها تهدف إلى إعانة مزودي الخدمة على بناء إمكانيات جديدة، ومساعدة ممولي الأثر الاجتماعي على توسيع تمويلهم. ومع ذلك لم نشهد سوى زيادة متواضعة في سندات الأثر الاجتماعي حول العالم.

يعود ذلك لوجود عائقين رئيسيين: من الناحية العملية، قد يصعب تطبيق نماذج سندات الأثر الاجتماعي وسندات الأثر الإنمائي ضمن عمليات تقديم المنح والمشتريات الحكومية التقليدية. تتباين مدفوعات سندات الأثر الاجتماعي وسندات الأثر الإنمائي حسب نجاح البرنامج، أما معظم عمليات تقديم المنح والمشتريات فتدفع بعد التيقن. من الناحية الفلسفية، في مجال تكون فيه نسب الفائدة منخفضة، ما الذي سيدفع الحكومات إلى الاقتراض من خلال سندات الأثر الاجتماعي في حين أنها تستطيع الحصول على التمويل من خلال أدوات التمويل العام التقليدية مثل السندات الحكومية؟

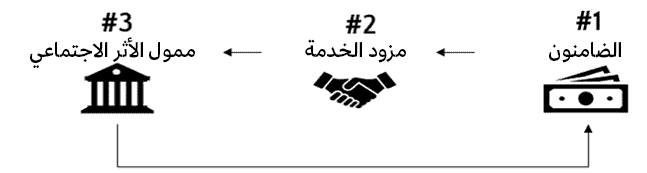

إن ضمان الأثر الاجتماعي هو عملياً ملخص سند الأثر الجماعي. فهو يهدف إلى إزالة هذه العوائق من خلال جعل تدفق الأموال يشابه إلى حد كبير العمليات الحالية، مع تقليص عنصر الاقتراض في سند الأثر الجماعي. نستطيع توزيع ذلك على 3 خطوات:

- يقدم ممول الأثر الاجتماعي التمويل لمزود الخدمة لتحقيق مجموعة من نتائج الأثر المتفَّق عليها.

- يطور مزود الخدمة هذه الخدمة وينفذها، ويحسنها من خلال الدعم المستمر من طرف ضامن خارجي أو أكثر، وممول الخدمات الاجتماعية، وغيرهم من بناة الإمكانيات.

- يقيّم مزود الخدمة أو مقيِّم خارجي نتائج البرنامج بدقة ويقدم تقريراً عنها. إذا لم يحقق البرنامج النتائج المتفق عليها، يعوض الضامن الخارجي (أو الضامنون) ممول الأثر الاجتماعي عن أي أثر لم يتحقق. يستطيع الممول بعد ذلك استخدام هذا التمويل لإعادة التجربة. في المقابل، قد يطلب بعض الضامنين علاوةً طفيفةً.

تتطابق أول خطوتين مع معظم عمليات التمويل الخيرية والحكومية الحالية. لكن تختلف الخطوة الثالثة في أنها تقدم حلقة ملاحظات عمّا إذا حقق مزود الخدمة النتائج المتفق عليها، وتؤدي إلى تجديد التمويل إذا لم يحققها. لذا بسبب الخطوة الثالثة، لا يزال ينتهي المطاف بضمان الأثر الاجتماعي إلى نفس حال سند الأثر الجماعي: تدفع الحكومة والعمل الخيري فقط للبرامج التي تحقق النتائج. لكن لأن ضمانات الأثر الاجتماعي لا تتطلب إجراء أية تعديلات على عمليات التمويل الحالية، وتمثل الخطوة النهائية فيها عقد التأمين الذي تقدمه الحكومات والمؤسَّسات الخيرية أصلاً ضمانةً ضد أنواع أخرى من المخاطر - يكون تطبيقها أسهل عملياً على الميزانيات والأموال الحكومية الحالية من سندات الأثر الاجتماعي. كما أنها أرخص من الناحية النظرية؛ إذ تستفيد الحكومات من نسب الفائدة المنخفضة في سوق الماليات العامة اليوم من خلال الاقتراض كالمعتاد، مع مواصلة استفادتها من تحويل المخاطر، ومواءمة الحوافز، وميزات التعاون عبر القطاعات، التي تُكسِب نماذج مثل سندات الأثر الاجتماعي جاذبيتها.

إن فكرة الضمانات ليست جديدةً بالتأكيد. ففي مجال التنمية الدولية، يزداد انتشار تقديم ضمانات المخاطر المالية بين مؤسَّسات الأثر الاجتماعي، مثل تأدية دور الداعم للمستثمرين إذا تعثرت عملية الاستثمار. كما تقدم اليوم شركات التأمين المتخصصة تعويضاً مادياً للمستثمرين في حالة وقوع مخاطر معينة، مثل الكوارث المناخية أو الاستيلاء السياسي. لكن جميع هذه الضمانات تساعد الممولين الذين يركزون على الموارد المالية على تخفيض المخاطر المالية، ما يوسع مجال الفرص المتاحة للاستثمار المالي. وفي المقابل، تساعد ضمانات الأثر الاجتماعي الممولين الذين يركزون على الأثر في تخفيض مخاطر الأثر، ما يوسع نطاق الفرص المتاحة للاستثمار المؤثر. إضافةً إلى ذلك، ولأن ضمانات الأثر الاجتماعي مشتقة من أسلوب سند الأثر الاجتماعي الأوسع، فإنها تؤكد على تجاوز التأمين "السلبي" والتوجه إلى المساعدة "الفعالة" لمزودي الخدمات على تحقيق النتائج.

برنامج ضمان الأثر الاجتماعي التجريبي

تعاونّا مع جمعية الشبان المسيحيين في سنغافورة في يونيو/حزيران من عام 2021 لإطلاق أول برنامج ضمان أثر اجتماعي في إطار برنامج المهارات المهنية والشخصية (VaSSP). ساعد برنامج المهارات المهنية والشخصية الذي كانت مدته 6 أشهر منذ عام 2011 في إعادة ارتباط أكثر من 700 يافع معرض للخطر تتراوح أعمارهم بين 15 و 21 عاماً بالتعليم أو فرص العمل، من خلال تعليمهم المهارات الأساسية التي تؤهلهم للعمل، وإنشاء أنشطة اجتماعية تساعدهم على بناء صداقات إيجابية مع المشرفين والمتطوعين . باختصار، يساعد البرنامج الشباب على الاندماج في المجتمع والمساهمة في بناء مجتمع شامل.

ولكن مع أن برنامج المهارات المهنية والشخصية نفع نسبة 62% من المشاركين سنوياً، اعتقدت جمعية الشبان المسيحيين أنه يستطيع أن يقدم فائدةً أكبر لنسبة 38% المتبقية - وهم الذين لم يجدوا عملاً أو يلتحقوا بالتعليم بعد التخرج من البرنامج. تواصلت جمعية الشبان المسيحيين مع الممولين المحتملين، مثل مؤسسة لورينت فاونديشن، التي شاركت تعاونها المستمر مع مؤسَّسة الشراكات ثلاثية القطاعات لتقود ضمان الأثر الاجتماعي نحو الريادة. لاقت الفلسفة الكامنة خلف ضمان الأثر الاجتماعي صدى لدى جمعية الشبان المسيحيين؛ إذ ناقش مجلس إدارة المؤسَّسة وقادتها مؤخراً تبني المزيد من البرامج المبتكرة التي تركز على النتائج، وقرروا الاستفادة من ضمان الأثر الاجتماعي في تعزيز أنشطتها طويلة الأمد.

جذب ضمان الأثر الاجتماعي متبرع قديم لجمعية الشبان المسيحيين، وهو مؤسَّسة تي إل وانغ فاونديشن، لتقديم تمويل إضافي بقيمة 150 ألف دولار سنغافوري (تعادل حوالي 111 ألف دولار أميركي) لمساعدة جمعية الشبان المسيحيين على تعزيز البرنامج. وافقت على استخدام الأموال للتدريب الداخلي المضمون خلال فترات التدريب التي مدتها 6 أشهر، وهو برنامج تعليمي مصمم للمشاركين الذين واجهوا صعوبات في المناهج التدريبية المعيارية، وتوسيع الدعم الاجتماعي للمشاركين الذين واجهوا صعوبات شخصية أو عائلية في أثناء توظيفهم. بدورها، ضمنت مؤسَّسة لورينت فاونديشن زيادة معدل إعادة الارتباط إلى 75% خلال 4 دورات من البرنامج. إذا لم تحقق جمعية الشبان المسيحيين هدف الأثر هذا، ستقدم مؤسَّسة لورينت فاونديشن التمويل لمؤسَّسة تي إل وانغ فاونديشن حتى تتمكن من تكرار التجربة، إما مع جمعية الشبان المسيحيين أو أية مؤسَّسة أخرى تعمل ضمن هذا المجال.

ما الذي يحفز المشاركين في ضمان الأثر الاجتماعي؟

ما الذي دفع كل طرف إلى المشاركة؟ قدَّرت مؤسَّسة تي إل وانغ فاونديشن مفهوم التركيز على النتائج، إذ مكّنها ضمان الأثر الجماعي من زيادة أثر أموالها من خلال ضمان أن يحقق كل دولار النتائج المرجوة - وهو إنجاز عندما تظهر بعض التقييمات الدقيقة أن أثر معظم الأنشطة الاجتماعية إما ضئيل أو معدوم. علاوةً على ذلك، تصبح احتمالات تحقيق النتائج أعلى، نظراً لتقديم الضامن (مؤسَّسة لورينت فاونديشن) الدعم المتواصل لمزود الخدمة لتحقيق ذلك باستغلال شبكاته وتجاربه وخبراته.

قدَّرت مؤسَّسة لورينت فاونديشن وجود ميزتين لمنحها. الميزة الأولى هي القيمة الزمنية للنقود. فهي غير ملزمة بتقديم تمويلها ما لم يطلب مستثمر الأثر الاجتماعي (مؤسَّسة تي إل وانغ فاونديشن) ضماناً، فتستطيع مواصلة استثمار أموالها في الأسواق الرئيسية وتنمية مساهماتها. الميزة الثانية هي تأثير نظام تجميع المخاطر. كما هو الحال في التأمين التقليدي، إن احتمال أن تطلب جميع البرامج ضماناً احتمال مستبعد، لذلك من الممكن ضمان برامج متعددة بنفس المبلغ. يتلقى الضامن عادةً علاوةً بسيطةً كمكافأة على اتخاذه هذه المخاطرة، علماً أن مؤسَّسة لورينت فاونديشن قد تنازلت عنها في هذه الحالة.

بصرف النظر عن زيادة احتمالية الحصول على تمويل جديد، مثَّل الضمان بالنسبة لجمعية الشبان المسيحيين سبيلاً للابتكار، إذ أنه حسّن تركيزها على النتائج، وجعلها تشارك في بناء قدراتها الداخلية. يكتسب مزودو الخدمات خلال عملية ضمان الأثر الاجتماعي المنظمة والتعاونية، الخبرة من الشركاء الآخرين ويكتسبون وجهات نظر جديدة منهم.

تحديات المخاطر الآلية والمعنوية

واجهنا تحدياً في الآلية منذ بداية الأمر. لا تستطيع الحكومات والمؤسَّسات (مثل ممول الأثر الاجتماعي في حالتنا) غالباً استرداد تمويلها لأسباب ضريبية أو تشريعية. لمعالجة هذه المشكلة، سيدفع الضامن أية دفعات ضمان مباشرةً لأية قضية يختارها ممول الأثر الاجتماعي، بدلاً من جعل الضامن يدفع الضمان إلى ممول الأثر الاجتماعي، الذي يعيد بدوره صرف الأموال. قد يكون هذا تكراراً آخر لبرنامج جمعية الشبان المسيحيين أو لبرنامج مختلف تماماً، لكنه يحقق الغاية ذاتها ويتخطى حاجة ممول الأثر الاجتماعي إلى استرداد الأموال. في الحالة الحكومية، تتضمن العديد من العقود أصلاً شرط استرداد يتطلب إعادة التمويل إذا لم يعمل مزود الخدمة كما يجب. يمكن تنفيذ ضمان الأثر الاجتماعي ببساطة من خلال ربط عملية الاسترداد بنتائج الأثر، ثم منح مزود الخدمة ضمان الأثر الاجتماعي من الضامن. إذا لم يحقق البرنامج تأثيراً، فسوف يحفز الضامن، وهو ما يؤدي إلى تدفق الأموال من الضامن إلى مزود الخدمة، الذي يسدد للحكومة بدوره عن طريق شرط الاسترداد.

لقد واجهتنا أيضاً مسألة "الخطر المعنوي": كيف يمكننا أن نضمن أن مؤسَّسة تزويد الخدمة لا تزال تبذل قصارى جهدها في أدائها عندما لم يعد تحمل المخاطر من مسؤولياتها؟ تعامل التأمين التقليدي مع هذه المشكلة بعدة أساليب، اعتمدنا بعضها. إن الضمان قابل للاقتطاع لأنه لا يغطي إلا الأثر الذي يتجاوز خط الأساس في السنوات السابقة. فمثلاً في حالة جمعية الشبان المسيحية، يغطي الضمان أي نقص في الأثر بين مستوى الأداء السابق الذي يعادل 62% والهدف الجديد الذي يعادل 75%، لكن لا يغطي أي أثر أقل من 62%. كما أنه يكافئ السلوك الجيد. يلتزم الضامن بإعادة ضمان البرنامج بدون تكلفة إذا لم تؤد دورة المشروع إلى تفعيل الضمان، وهذا يوفر حافزاً للنجاح. أخيراً، يوجد برنامج وقائي لتخفيض احتمالات الحاجة إلى طلب الضمان في المقام الأول. من خلال اجتماعات الحوكمة ربع السنوية مع مزود الخدمة، يؤدي الضامن دوراً استباقياً في ضمان النجاح من خلال المساعدة في الإشراف على الأداء وتقديم مشورته وموارده وشبكات علاقاته حسب الحاجة.

إمكانية النمو على المدى الطويل

نرى ثلاثة اتجاهات رئيسية سيواصل ضمان الأثر الاجتماعي النمو فيها. الاتجاه الأول، تستطيع فئات جديدة من ممولي الأثر الاجتماعي تطبيق الضمان على إنفاقهم. قد تجد جهات التجميع الخيرية - مثل صناديق أو مؤسسات المجتمع المحلي - الوعد بتحقيق أثر مضمون ومفيد في جذب المتبرعين الحريصين على معرفة نتائج تبرعاتهم. قد تجد الحكومات أن استخدام ضمان الأثر الاجتماعي يساعد في ضمان الإنفاق الفعال في مواجهة الحالات المالية المقيَّدة، أو يبرر وجود موجة جديدة من الإنفاق الاجتماعي في أعقاب أوجه عدم المساواة التي أبرزتها الجائحة. وأخيراً، قد يستخدم التمويل المختلط المتنامي وحركات الاستثمار المؤثرة ضمان الأثر الاجتماعي لجذب رأس المال بشروط ميسَّرة من المستثمرين الذين يدفعهم الأثر.

الاتجاه الثاني: يساعد ضمان الأثر الاجتماعي في حشد جهات فاعلة جديدة من الذين لم يشاركوا بعد في النماذج القائمة على النتائج لتأدية دور الضامنين. قد يجذب هذا الدور المكاتب العائلية والمؤسسَّات التي تملك أوقافاً، لأن أذرعها الاستثمارية يمكن أن تستفيد من القيمة الزمنية للأموال التي توفرها ضمانات الأثر الاجتماعي. كما قد يثير هذا الدور اهتمام البنوك بصفته طريقةً لتوسيع أعمالها الحالية المتمثلة في إصدار خطابات الاعتماد إلى مجال الأثر سريع النمو. ستكون الجائزة النهائية هي إشراك شركات التأمين وإعادة التأمين، فإن ميزانياتهم العمومية الواسعة وخبراتهم الفنية، قد تؤدي إلى تغيير مرحلي في انتشار النماذج القائمة على النتائج وتطورها.

يمكن للمستثمرين المؤثرين أن يؤدوا دور الضامنين أيضاً، بعد إجراء بعض التعديلات المبتكرة. نشهد غالباً مستثمرين لا يخولهم تفويضهم بالانخراط في الهياكل التأمينية مثل ضمانات الأثر الاجتماعي. لحل هذه المشكلة، يمكن أن يعمل ضمان الأثر الاجتماعي في النهاية مثل سندات الكوارث (CAT)؛ سيشتري المستثمرون سنداً على أساس فهمهم أنه في حالة حدوث أمر معين، فإن أموالهم ستغطي أجور التأمين الناتجة، وقد لا يستردون المبلغ بالكامل. في المقابل، تقدم سندات الكوارث عائداً غير مترابط وجذاب. اليوم، تبلغ قيمتها السوقية 51 مليار دولار.

الاتجاه الثالث، يمكن للممولين استخدام ضمانات الأثر الاجتماعي لتوسيع المجالات التي يمكن تطبيق التمويل القائم على النتائج فيها توسيعاً ضخماً. كما ناقشنا سابقاً، نظراً لأن سندات الأثر الاجتماعي تتطلب نفس عمليات التمويل القائمة على الدفع عند تحقيق النجاح على غرار معظم العمليات الحكومية، فهي تقتصر حالياً على صناديق خاصة من أموال الابتكار التي تشكل، بحكم تعريفها، جزءاً صغيراً من الميزانية الحكومية الإجمالية. على عكس ذلك، تستطيع الحكومات تطبيق ضمان الأثر الاجتماعي بسهولة تعادل إضافةً بسيطةً إلى خطط الإنفاق الحالية الخاصة بها، حيثما أرادت أن تضمن تحديث النتائج والمشاركة.

حتمية التوسع

إذا أصبحت الأزمات التي تصيب النظم مثل الجوائح والكوارث المناخية أكثر تواتراً، ستزداد زعزعة الأنشطة التي تعمل على إحداث أثر عبر القطاعات، والحاجة إلى أدوات لإدارة هذه المخاطر. يتيح ضمان الأثر الاجتماعي سبيلاً للتقدم، ولكن يجب أن نجد سبلاً لتوسيعه، فالتأمين هو عمل قائم على التوسع. كلما نجحت ضمانات الأثر الاجتماعي التي أتممناها، زادت قدرتنا على تنويع المخاطر، وزادت البيانات التي بحوزتنا لتحسين قدرتنا على توقع الأثر. هذا سيجعلها أرخص ويزيد من اعتماد الآخرين لها.

طُرِح أول سند ضمان اجتماعي قبل عشرة سنوات، انتشر هذا النموذج منذ ذلك الحين في جميع أنحاء العالم، بمبلغ أكبر من 400 مليون دولار في البرامج الممولة التي أثرت في حياة مليون شخص. تستطيع ضمانات الأثر الاجتماعي النمو بنفس هذه الوتيرة على الأقل، وتسريع اعتماد المبادئ القائمة على النتائج في آفاق جديدة. على المدى الطويل، قد يؤدي ذلك أيضاً إلى تحسين سير عمل مخاطر الأثر في السوق. في هذه الأوقات العصيبة مؤخراً، علينا أن نبذل ما في وسعنا لنضمن أن كل دولار يحدث فرقاً حقيقياً في حياة الأشخاص المحتاجين.

يمكنكم الاطلاع على النسخة الإنجليزية من المقال من خلال الرابط، علماً أنّ المقال المنشور باللغتين محمي بحقوق الملكية الدولية. إنّ نسخ نص المقال بدون إذن مسبق يُعرض صاحبه للملاحقة القانونية دولياً.