عندما تلتزم مؤسسة خيرية في حملة جمع التبرعات باتباع نموذج تعهد بالتبرع بنسبة 100%، فهي تعد بتوزيع كامل التبرعات الجديدة على البرامج الخيرية فقط؛ أي إنها لن تستخدم شيئاً منها لدفع تكاليف تعيين موظفين إداريين جدد ولا إقامة حملات جديدة لجمع التبرعات ولا ترقية أجهزة الكمبيوتر لديها ولا حتى دعم عمليات معالجة التبرعات. كان هذا النوع من الوعود مفيداً جداً لمجموعة من المؤسسات لأنه يجذب المتبرعين الذين يرغبون في أن يكون للأموال التي يتبرعون بها أثر فوري، وبامتلاك المؤسسة القدرة على إرضاء رغبة المتبرعين في ضمان أوجه إنفاق أموالهم عن طريق تعهد واضح يسهل فهمه، تتولد لديها رغبة في قطع هذا الوعد بالفعل.

هل نموذج التعهد بالتبرع بنسبة 100% مناسب لك؟ يناسب هذا النموذج بعض الظروف المحددة، ولكن إذا أساء المتبرعون فهمه فسيتحول إلى مصدر استياء وغضب. خذ مثلاً مؤسس مؤسسة نونبروفيت أيه إف (NonprofitAF)، فو ليه، الذي لخص هذا الاستياء بقول إن هذا النموذج “غير منطقي وخادع ومهين للأشخاص الذين يُعتبر عملهم وفقه مجرد نفقات عامة”، مشيراً إلى أنه يزيد صعوبة قيام المؤسسات التي تكون نفقاتها العامة كبيرة بجمع التبرعات ويعزز فكرة أن المؤسسات غير الربحية “غامضة ومشبوهة”. المشكلة كالآتي: يربط المتبرعون عادة نموذج التعهد بالتبرع بنسبة 100% بتحقيق 100% من الكفاءة في إنفاق تبرعاتهم، ويظنون أن تمويل النفقات العامة يزاحم تحقيق إنجازات البرنامج. لكن يمكن أن يؤدي سوء الفهم هذا إلى خلق فجوة في التوقعات، ويؤدي التعهد بإنفاق 100% من التبرعات على البرامج الخيرية إلى المجازفة بوضع معيار غير واقعي وحتى ترسيخ خرافة أن إنفاق التمويل على البرنامج الخيري أفضل من أوجه الإنفاق الأخرى.

لا تدّعي المؤسسات التي تعتمد نموذج التعهد بالتبرع بنسبة 100% أنها لن تنفق المال إلا على البرامج الخيرية بالطبع، بل يتعلق تعهدها بما ستفعله بالتبرعات الإضافية فحسب، ولكن يمكن أن يكون هذا التعهد مفيداً لبعض المؤسسات بشرط أن يتم توضيحه للممولين كما يجب.

المطابقة مع أولويات المتبرعين

يتيح نموذج التعهد بالتبرع بنسبة 100% للمؤسسة الخيرية مواءمة نتائجها مع أولويات المتبرعين بفعالية أكبر بشرط أن يتم تنفيذ ذلك على النحو الصحيح، على الرغم من أن ذلك قد يبدو منافياً للبديهة؛ يمكن للمؤسسة السعي لاستقطاب مجموعة فرعية من المتبرعين الراغبين في دعم البنية التحتية الإدارية؛ أي الممولين الإداريين الذين يساعدون على تمهيد الطريق لمجموعة أكبر من المتبرعين الذين تركز أهدافهم على تمويل البرامج الخيرية. أما في نموذج مطابقة مبلغ التبرع، فيوافق المتبرعون على سداد التكاليف الإدارية لأنهم يعرفون أن ذلك سيساعد المؤسسة في سعيها للحصول على تبرعات إضافية وتوسيع عملياتها.

قد يختلف مصدر هذا الدعم المقدم لبنية المؤسسة الأساسية باختلاف الجهات الممولة؛ خذ مثلاً مؤسسة دايركت ريليف (Direct Relief) التي تركز على تقديم المساعدات الإنسانية والطبية، إذ تمكنت من تمويل تعهدها بإنفاق 100% من التبرعات على برامج الاستجابة للحالات الإسعافية بفضل التبرعات السابقة، ومؤسسة روبن هود (Robin Hood) التي تركز على تقليص نسبة الفقر في مدينة نيويورك، إذ تعتمد على التزامات أعضاء مجلس إدارتها المالية من أجل سداد التكاليف الإدارية، وفي مؤسسات أخرى مثل مؤسسة الأبحاث الخاصة بأمراض السرطان، بيلوتونيا (Pelotonia)، تساعد الشركات الشريكة في تقديم التمويل الكافي الذي يغطي التكاليف الإدارية.

أكدت الأبحاث الأكاديمية أن تأمين التمويل لسداد التكاليف غير المتعلقة بالبرامج الخيرية من بضعة مصادر تمويل أولاً، ثم التعهد للمتبرعين اللاحقين بأن تُنفق تبرعاتهم على البرامج الخيرية مباشرة هو أسلوب فعال بدرجة كبيرة؛ فالتمويل الإضافي الذي يحفزه نموذج التعهد بالتبرع بنسبة 100% أوضح بكثير من الذي يحفزه نموذج مطابقة مبلغ التبرع، والإقرار بأهمية هذا النوع من أساليب “المحاسبة المعنوية” لدى كثير من المتبرعين يؤكد قوة نموذج التعهد بالتبرع بنسبة 100% في حملات جمع التبرعات، كما أن سياسات محاسبة التمويل تتيح تطبيقه بالفعل عن طريق السماح للمؤسسة بالفصل بين مصادر التمويل المختلفة بحسب اختلاف استخدامات الأموال.

توجيه التركيز نحو التكاليف ذات الصلة

يعمد كثير من الممولين الأفراد عادة إلى التدقيق في القيم المالية الملخصة من أجل تقييم أولويات الإنفاق بسبب عدم قدرتهم على التدقيق في التفاصيل المالية للمؤسسة الخيرية، وفي هذه الحالة يساعدهم نموذج التعهد بالتبرع بنسبة 100% على توجيه النقاش نحو تكاليف أهم مما يهتم بها مقياس نسب نفقات البرنامج المئوية التقليدي، وسبب ذلك مرتبط بمفهوم التكاليف ذات الصلة الذي يُعدّ مبدأً أساسياً في المحاسبة الإدارية: بالنسبة للشركات الصناعية، تظهر مشكلة التكلفة ذات الصلة عادة عندما لا تعكس التكلفة (التحميلية) الكليّة التقليدية لوحدة معروضة للبيع تكلفة إنتاجها الإضافية، ولكن يجب أن يعتمد القرار بتصنيع وحدة أخرى أو تحديد سعرها على التكلفة الإضافية وليس على التكلفة الكلية. يركز قسم كبير من سياسات المحاسبة الإدارية على تقديم مقاييس لهذا النوع من التكاليف الإضافية التي تفيد في صنع القرارات بدرجة أكبر.

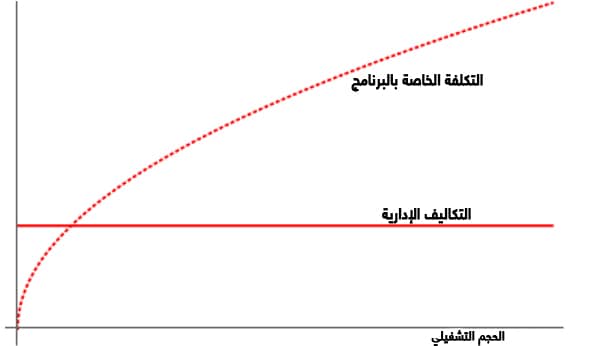

لكن مشكلة التكلفة ذات الصلة تظهر أيضاً عند التحقق من سلوك التكلفة في المؤسسة الخيرية، خذ مثلاً المثال التوضيحي التالي عن سلوك التكلفة في مؤسسة خيرية مع تغير الحجم التشغيلي.

مع السماح بتنفيذ عدد أكبر من البرامج، تزداد التكلفة الكلية في حين تنخفض التكلفة الإضافية لتوفير الخدمة، ويمكن رؤية ذلك في منحنى “تكلفة البرنامج” الذي يزداد تقعراً، وتنعكس وفورات الحجم بصورة أكبر في “التكلفة الإدارية” التي يتم تثبيتها مع توسيع برامج الشركة.

ولكن على الرغم من احتمال أن يخلط المتبرعون بين طريقة تقسيم تبرعاتهم بين البرامج والإدارة مع ضمان كفاءة الإنفاق، فنسبة نفقات البرنامج ليست مفيدة فعلاً من هذه الناحية، وهي في هذا المثال لا تعكس سوى التغييرات في الحجم؛ أي إن نسب نفقات البرنامج الأعلى في المؤسسة لا تعني سوى حجم عمليات أكبر. بعبارة أخرى، يمكن أن تكون نسب نفقات البرنامج العالية نبوءة تحقق ذاتها إذا قدّم المتبرعون أموالهم بناءً عليها؛ تولّد المؤسسات التي يبدو أنها تتمتع بكفاءة أعلى مساهمات أكثر وبالتالي تحقق نسب الإنفاق التي تمثل الكفاءة المتصوَّرة، وهذا بدوره يجلب لها مزيداً من التبرعات، وهكذا دواليك.

تُعدّ طريقة استخدام التبرعات المتزايدة التي يقدمها المتبرع تمثيلاً ملائماً أكثر للتكاليف ذات الصلة بالنسبة له. بعبارة أخرى، إذا كان المتبرع مهتماً بما تفعله المؤسسة بالمبالغ الإضافية التي يقدمها، فاستخدام التبرعات الإضافية بلا شك مفيد أكثر من استخدام التبرعات الوسطية، واستخدام هذه التبرعات الإضافية على نحو صائب أكثر هو تحديداً ما يصفه نموذج التعهد بالتبرع بنسبة 100%، في حين تعتمد النسب القياسية على متوسط التكاليف.

لا تكون إعادة توجيه الانتباه إلى الإنفاق الإضافي عن طريق التعهد بأن يتم استخدامه كاملاً على البرامج خطوة عملية إلا عندما يكون من الممكن فصل تكاليف البرنامج بوضوح وتوسيعها من دون إضافة أعباء إدارية ملموسة. المؤسسة التي تقدم تبرعاتها لمؤسسات خيرية محددة مناسبة جداً لاتباع هذا النهج، مثل مؤسسة بان-ماس تشالنج (Pan-Mass Challenge) التي تدعم باتباعها نموذج التعهد بالتبرع بنسبة 100% تقديم التبرعات لمعهد دانا فاربر للسرطان (Dana-Farber Cancer Institute). حتى وإن تم إنفاق التبرعات في عدة أماكن، يكون نموذج التعهد بالتبرع بنسبة 100% منطقياً إذا كان من الممكن تركيز إنفاق البرنامج على التبرعات، كما هو الحال في مؤسسة بلوشيرز فاند (Ploughshares Fund) ودعمها لمجموعة واسعة من الجهود التي تسعى لخفض مخاطر النزاعات النووية في العالم.

من الجهة الأخرى، تواجه المؤسسات التي يتوزع إنفاق البرامج لديها على عدة نُهج أو يمثل توسع الحجم فيها تعقيدات إدارية، خطورة أن يعود نموذج التعهد بالتبرع بنسبة 100% بآثار عكسية، وقد تبين أن هذه هي المشكلة التي واجهتها مؤسسة سمايل ترين (Smile Train) التي استفادت من نموذج التعهد بالتبرع بنسبة 100% سابقاً؛ على الرغم من أن رسالتها تركز بوضوح على عمليات الحنك المشقوق الجراحية، فمزيج الإنفاق فيها على عدة نُهج تسبب في خلق قدر كبير من عدم اليقين حول ما يمثل إنفاقها الفعلي في تعهدها بإنفاق 100% من التبرعات على البرامج الخيرية.

التزام تجاه الخيارات المستقبلية

يركز كثير من المتبرعين على تاريخ الإنفاق في المؤسسات الخيرية لأنهم يرغبون في تكوين فكرة عن إنفاقها المستقبلي، والشك في طرق إنفاق تبرعاتهم أمر صحي، فقد شهدنا كثيراً من الأمثلة عن الهدر أو التوسع التدريجي في المهمة مع توسع الميزانيات (وحتى في المؤسسات التي تعمل بأفضل النوايا). ولهذا السبب، يمكن لمؤسسة خيرية شهيرة ومتنامية تواجه خطورة التوسع التدريجي في المهمة تبني نموذج التعهد بالتبرع بنسبة 100% من أجل طمأنة المتبرعين عن تأثير النمو في العمليات. أحد الأمثلة الواضحة عن ذلك هو مؤسسة تشاريتي: ووتر (charity: water) التي تركز على معالجة أزمة المياه العالمية؛ إذ شهدت نمواً كبيراً وقدمت تطمينات للمتبرعين حول الخطط المستقبلية عن طريق تبنيها نموذج التعهد بالتبرع بنسبة 100% الذي منحها مصداقية أكبر بعد خضوعها إلى التدقيق الذي قامت به جهة مستقلة.

ونظراً إلى الالتزام الذي ينطوي عليه هذا النموذج فهو ينطوي دائماً على مخاطر يجب التفكير فيها؛ فالاضطرابات غير المتوقعة في مصادر التمويل المخصصة للدعم الإداري أو المكاسب المفاجئة التي تفرض تكاليف إضافية غير متعلقة بالبرامج الخيرية تولّد تحديات بسبب القيود على الإنفاق. مثلاً، قد تكون التكاليف التي قد تبدو بسيطة جداً، مثل رسوم البطاقة الائتمانية ومعالجة التبرعات، محبطة للمؤسسة التي تتبنى نموذج التعهد بالتبرع بنسبة 100%، ومن الممكن أن تجد المؤسسة التي يحالفها الحظ في الحصول على مصدر تبرعات جديد نفسها تبذل جهداً كبيراً لتأمين مصادر تمويل أخرى تغطي تكاليف عمليات معالجة هذه التبرعات. خذ مثلاً مؤسسة بيلوتونيا (التي تدعم أبحاث السرطان التي تجرى في جامعة ولاية أوهايو)، إذ تستخدم نهجاً جديداً يمكن أن يساعد على حلّ هذه المعضلة عن طريق منح كل متبرع فرصة تقديم تبرعات إضافية تغطي رسوم المعالجة، وهي بذلك تضمن له الشفافية فيما يتعلق بتكاليف معالجة تبرعاته وتساعد على تخفيف الضغط الذي تولّده هذه التكاليف على نموذج التعهد بالتبرع بنسبة 100%.

نموذج التعهد بالتبرع بنسبة 100% ليس مناسباً للجميع

نموذج التعهد بالتبرع بنسبة 100% ليس نموذجاً موحداً يمكن اتباعه في جميع الحالات، وربما كان في الحقيقة مناسباً لعدد صغير من المؤسسات الخيرية فقط. وبناءً على ما رأيناه فهو مناسب للمؤسسات التي يتوفر فيها ما يلي:

- مجموعة متبرعين يمكن إقناعهم بتقديم تمويل أولي يغطي التكاليف الإدارية

- اعتماد كبير على استراتيجية جمع التبرعات الخيرية من نظير لنظير وغيرها من الاستراتيجيات التي تجعل خوض نقاش مطول حول الإنفاق الإداري مع المتبرعين ممارسة غير عملية

- تكاليف إدارية متوقعة وثابتة عموماً

- تكاليف البرامج القابلة للتتبّع بوضوح

- برامج قابلة للتوسع

- متبرعون راغبون في رؤية التزام واضح تجاه ممارسات الإنفاق المستقبلي

ينطبق هذا الوصف على المؤسسات التي تموّل الأبحاث أو تقدم خدمات معينة للمشاركين في أحد البرامج، وكذلك الأمر بالنسبة للمؤسسات التي تحصد دعماً شعبياً عاماً وتحصل على عروض الرعاية التي تقدمها المؤسسات الخيرية أو الشركات. ولكن نموذج التعهد بالتبرع بنسبة 100% لن يلائم المؤسسات التي يكون اعتمادها على الدعم الشعبي العام محدوداً، أو يكون الحد الفاصل بين الإنفاق الإداري والإنفاق على البرامج الخيرية لديها غير واضح، أو تزداد تكاليفها الإدارية بدرجة ملموسة بسبب البرامج الموسعة، أو تنفذ خطط توسع تقتضي توسيع النطاق وليس زيادة الحجم فحسب.

مع إدراك أن نموذج التعهد بالتبرع بنسبة 100% ينجح في بعض المؤسسات دون بعضها الآخر، يجب على المؤسسات التي تتبعه تفادي التعامل معه على أنه دليل على التميز، فهذا النموذج يعكس مزيجاً محدداً من التمويل وبنية التكاليف لا يمكن تكراره عادة في جميع المؤسسات الأخرى، ويتيح قطاع المؤسسات غير الربحية المجال لهذه الأنواع المختلفة من المؤسسات للتعايش والتكافل.

اقرأ المزيد من القصص التي يؤلفها برايان ميتندورف.

يمكنكم الاطلاع على النسخة الإنجليزية من المقال من خلال الرابط، علماً أنّ المقال المنشور باللغتين محمي بحقوق الملكية الدولية. إنّ نسخ نص المقال دون إذن سابق يُعرض صاحبه للملاحقة القانونية دولياً.